Бухучет инфо. Бухучет инфо Учет экспорт в 1с 8.3

Экспортная продажа товаров оформляется в 1С с нулевой ставкой по НДС и имеет свою специфику. Для правильной регистрации экспорта необходимо произвести некоторые настройки в учетной политике организации-продавца. Рассмотрим подробно процесс настройки и реализации на базе программы . Заходим на вкладку меню «Главное», находим раздел «Организации», выбираем нужную (если учет ведется по нескольким организациям, например, на аутсорсе через 1С-онлайн) и открываем «Учетная политика». Можно внести изменения в настройку учетной политики текущего периода. Либо создать новую запись на последующий период (год), в зависимости от того, когда предполагается продавать товар на экспорт. Рассмотрим на примере создания новой. При нажатии на клавишу «Создать» открывается окошко с настройкой параметров. На данный момент интересует пункт «Настройка налогов и отчетов», которая располагается внизу окошка в виде гиперссылки:

Нажимаем и попадаем в меню данной настройки. Переходим на вкладку «НДС».

Необходимо отметить галочками два пункта:

Ведется раздельный учет входящего НДС.

Раздельный учет НДС по способам учета.

После этого настройка сохраняется. В связи с установкой, все создаваемые документы будут иметь отдельную колонку для указания способа учета.

Теперь перейдем на вкладку меню «Покупки», журнал «Поступления (акты, накладные)» и сформируем документ «Поступление товаров и услуг». Заполняем стандартным способом поля:

-

Счет на оплату (если выписывался ранее).

Табличную часть заполняем номенклатурными единицами с указанием количества и стоимости.

Контрагент.

Для того чтобы программа распознала, что приобретается экспортный товар, нужно в колонке «Способ учета НДС» установить значение «Блокируется до подтверждения 0%».

Смотрим движение документа в бухгалтерском и налоговом учете. Проводки ничем не отличаются от обычных по поступлению:

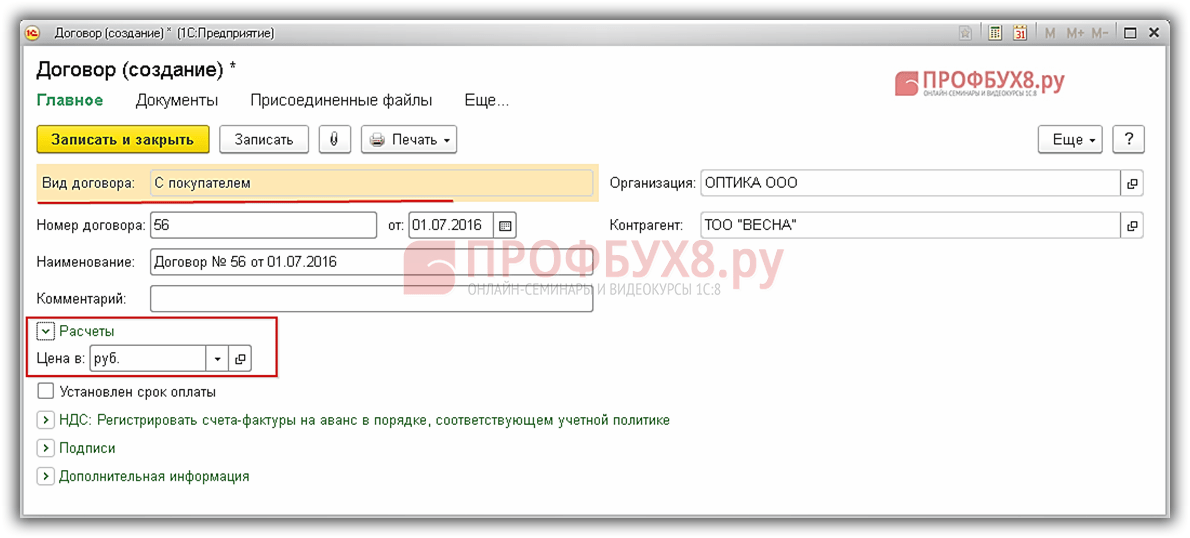

Теперь товар можно продать. Переходим на вкладку меню «Продажи», журнал «Реализация (акты, накладные)». Создаем новую реализацию. Все поля документа заполняются стандартным способом за исключение договора. Ставка НДС при этом должна быть указана 0%. Рассмотрим подробнее заполнение договора. Заходим в карточку контрагента и создаем договор:

Вид договора – с покупателем.

Цена в - указываем валюту (USD или EUR ), в которой будут происходить расчеты.

Оплата в – указывается аналогично:

После заполнения нажимаем «Записать и закрыть» и выбираем этот договор в реализацию. Автоматически по курсу выбранной валюты пересчитывается цена, общая сумма и НДС. Также в поле «Расчеты» отражаются валютные счета (62.21 и 62.22):

Подтверждение экспорта.

Неподтверждение экспорта.

На подтверждение и сбор документов экспорта в законодательстве РФ предусмотрен срок не более 180 дней. Допустим, комплект документов подготовлен и экспорт подтвержден. Это необходимо отразить в программе 1С. Для этого переходим на вкладку меню «Операции», находим раздел «Закрытие периода» и выбираем пункт «Регламентные операции НДС». Создаем новый документ с видом «Подтверждение нулевой ставки НДС».

В форме подтверждения необходимо установить актуальную дату и нажать клавишу «Заполнить». В табличной части появится созданная реализация с экспортным товаром. А в колонке «Событие» отразится «Подтверждена ставка 0%».

Проводим документ подтверждения и примем к вычету входящий НДС. Оформляется это при закрытии месяца (или квартала) обработкой «Закрытие месяца». Заходим в «Помощник по учету НДС», устанавливаем период и в разделе «Регламентные операции» выбираем «Формирование записей книги покупок (0%)». В выпадающем списке нажимаем «Открыть операцию»:

После чего открывается документ «Формирование записей книги покупок». Нажимаем клавишу «Заполнить документ», и в табличной части на вкладке «Приобретенные ценности» автоматически появится информация о документах на экспортный товар. А именно: кто поставщик, документ приобретения, документ отгрузки, состояние, вид ценности и так далее:

Проводим документ и формируем отчет «Книга покупок» за этот же период (квартал). В отчете отразится сумма НДС, принятая к вычету.

Теперь рассмотрим ситуацию, когда экспорт не подтвержден (причиной может быть – не уложились в сроки 180 дней). Это также необходимо отразить в программе 1С. Аналогичным образом создаем документ «Подтверждение нулевой ставки». Устанавливаем актуальную дату и нажимаем клавишу «Заполнить». В табличной части появится документ реализации. В колонке «Событие» устанавливаем «Не подтверждена ставка 0%».

Как провести реализацию товара на экспорт в 1С 8.3 и подтвердить нулевую ставку НДС

Предположим, организация ООО «ОПТИКА» 04.07.2016г. приобрела у поставщика ООО «Снабжение» 5 штук телескопов 458/1900 на общую сумму 2 065 000,00 руб., в т.ч. НДС 315 000,00 руб., для последующей реализации на экспорт.

Организация ООО «ОПТИКА» согласно договору:

- 07.2016г. отгрузила иностранному покупателю «TECNO» телескоп 458/1900 в количестве 3 штук на общую сумму 19 050,00 USD;

- 07.2016г. отгрузила покупателю ТОО «ВЕСНА» телескоп 458/1900 в количестве 2 штук на общую сумму 800 000,00 руб.

Согласно условиям договора:

- Покупатель «TECNO» перечислил аванс в размере 50% от общей стоимости товара;

- Покупатель ТОО «ВЕСНА» перечислил аванс в размере 300 000,00 руб.

После получения товара:

- Покупатель «TECNO» 03.08.2016г. расплатился полностью с поставщиком;

- Покупатель ТОО «ВЕСНА» 11.08.2016г. расплатился полностью с поставщиком.

Шаг 1. Настройка учета НДС

Настраиваем ведение учета НДС в 1С 8.3: раздел Главное – Настройки – Налоги и отчеты , как показано на рисунке:

Шаг 2. Настройка параметров учета

Учет сумм НДС по приобретенным ценностям: переходим в раздел Администрирование – Настройки программы – Параметры учета – гиперссылка Настройка плана счетов – гиперссылка По контрагентам, счетам-фактурам полученным и способам учета , настраиваем как показано ниже на рисунке:

Шаг 3. Приобретение товара у поставщика

Создадим документ Поступление (акт, накладная) в разделе Покупки – Покупки – Поступление (акт, накладная) .

Заполним шапку документа:

- В строчке Расчеты указываем счет 60.01, счет 60.02, зачет аванса автоматически, НДС сверху;

- Остальные строчки заполняем, как показано ниже на рисунке.

- В колонке Номенклатура указываем наименование товара;

- В колонке Количество указываем количество приобретаемого товара;

- В колонке %НДС указываем ставку НДС;

- В колонке Цена указываем цену приобретения товара;

- Колонки Сумма, НДС, Всего рассчитываются автоматически;

- В колонке Счет учета вводим счет 41.01;

- В колонке Счет учета НДС указываем счет 19.03;

- В колонке Способ учета НДС указываем Принимается к вычету (согласно п.10 ст.165 НК РФ в ред. закона № 150-ФЗ);

- Используя гиперссылку Зарегистрировать, создадим документ Счет-фактура полученный:

Результат движения документа:

Откроем документ Счет-фактура полученный в разделе Покупки – Покупки – Счета-фактуры полученные , который сформировали на основании документа Поступление (акт, накладная). Данный документ заполняется автоматически:

Следует учесть, что в строчке Код вида операции указан код 01. Если товар приобретен из стран ЕАЭС, то в строчке Код вида операции вводим код 19:

Движение документа после проведения:

Шаг 4. Регистрация счета-фактура полученного по приобретенным товарам

Создадим документ Формирование записей книги покупок в разделе :

Документ заполним автоматически, применив кнопку Заполнить:

Проводки, полученные после проведения документа:

Сформируем Книгу покупок в разделе Покупки – НДС – Книга покупок :

Шаг 5. Выписываем счет на оплату покупателю «TECNO»

Создадим документ Счет покупателю в разделе :

- В строчке Договор указываем договор поставки заключенный с покупателем. Образец договора показан на рисунке:

Шапку документа заполняем как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке % НДС указываем 0%;

Шаг 6. Поступление аванса от покупателя «TECNO»

На основании документа Счет на оплату в разделе Продажи – Продажи – Счета покупателям, сформируем документ Поступление на расчетный счет:

сумму аванса 19 050,00 * 50 / 100 = 9 525,00 USD:

Посмотрим проводки, полученные после проведения документа:

- Сумму поступившего аванса видим в рублях: 9 525,00 * 64,6304 = 615 604,56 руб.

- Курс валюты на 07.07.2016г.: 1$ = 64,6304 руб.:

Шаг 7. Отгрузка товара покупателю «TECNO»

Продажи – Продажи .

Заполним шапку документа:

- В строчке Банковский счет указываем валютный счет организации;

- В строчке Расчеты указываем счет 62.21, счет 62.22, зачет аванса автоматически;

- В строчке Цены в документе указываем курс валюты на день реализации;

- Остальные поля шапки заполняем, как показано ниже на рисунке:

Заполним табличную часть документа:

- В колонке Счет учета указываем счет 41.01;

- В колонке Счет доходов указываем счет 90.01.1;

- Остальные колонки заполняем, как показано на рисунке.

- Используя гиперссылку Выписать счет-фактуру, формируем документ Счет-фактура выданный:

Проводки, полученные после проведения документа, рассмотрим более подробно:

- Первая проводка Дт 90.02.1 Кт 41.01 показывает общую сумму себестоимости проданного товара (3 * 350 000,00);

- Вторая проводка Дт 62.22 Кт 62.21 показывает сумму зачтенного аванса покупателя (9 525,00 * 64,6304);

- Третья проводка Дт 62.21 Кт 90.01.1 показывает общую сумму реализации в рублях (9 525,00 * 64,2488 + 9 525,00*64,6304).

В соответствии с абз.3 п.9 ПБУ 3/206 и ст.316 НК сумма реализации в бухгалтерском учете и в налоговом учете отражается в рублях по курсу ЦБ на дату отгрузки:

На рисунке видим, что:

- В колонке Вид движения указывается Приход для формирования книги продаж;

- В колонке Сумма без НДС указана сумма в рублях по курсу ЦБ РФ на дату отгрузки товаров (19 050,00 * 64,2488), согласно п.3 ст.153 НК РФ:

Откроем счет-фактуру в разделе Продажи – Продажи – Счета-фактуры выданные , который был сформирован на основании документа Реализация (акт, накладная). Данный документ заполняется автоматически.

Согласно п.7 ст.169 НК РФ, сумма в счете-фактуре может быть отражена в иностранной валюте:

Шаг 8. Поступление оплаты за реализованный товар от покупателя «TECNO»

На основании документа Счет на оплату: раздел Продажи – Продажи – Счета покупателям , формируем документ Поступление на расчетный счет:

Проводки, полученные после проведения документа, рассмотрим более подробно. Курс валюты ЦБ РФ на день оплаты 03.08.2016г. – 1$ = 66,8816:

- Первая проводка Дт 62.21 Кт 91.01 показывает курсовую разницу на дату отгрузки и на дату оплаты (9 525,00 * 66,8816 – 9 525,00 * 64,2488);

- Вторая проводка Дт 52 Кт 91.01 показывает курсовую разницу в результате перерасчета на валютном банковском счете в USD (9 525,00 * 66,8816 – 9 525,00 * 64,6304);

- Третья проводка Дт 52 Кт 62.21 показывает сумму оплаты в рублях (9 525,00 * 66,8816):

Шаг 9. Выписываем счет на оплату покупателю ТОО «ВЕСНА»

Создадим документ Счет покупателю в разделе Продажи – Продажи – Счета покупателям :

- В строчке Контрагент указываем наименование покупателя;

- В строчке Договор указываем договор поставки, заключенный с покупателем. Образец договора показан на рисунке:

Шапку документа заполняем, как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке Наименование указываем наименование товара, которое реализуем;

- В колонке Количество указываем количество реализуемого товара;

- В колонке Цена указываем цену реализации;

- В колонке % НДС указываем нулевую ставку НДС;

- Колонки Сумма и Всего рассчитываются автоматически:

Шаг 10. Поступление аванса от покупателя ТОО «ВЕСНА»

На основании документа Счет на оплату сформируем документ Поступление на расчетный счет.

Документ Поступление на расчетный счет: раздел Банк и касса – Банк – Банковские выписки – Поступление , заполняется автоматически. В строчке Сумма указываем сумму аванса. В нашем примере аванс равен 300 000,00 руб.:

Проводки, полученные после проведения документа:

Согласно ст.154 НК РФ и п.1 ст.164 НК РФ сумма аванса, которая облагается по налоговой ставке 0%, не включается в налоговую базу. Следовательно, продавец имеет право не составлять счет-фактуру.

Шаг 11. Отгрузка товара покупателю ТОО «ВЕСНА»

Создадим документ Реализация (акт, накладная) в разделе Продажи – Продажи .

Заполним шапку документа:

- В строчке Расчеты указываем счет 62.01 и счет 62.02, зачет аванса автоматически;

- Остальные строчки заполняем как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке Номенклатура указываем наименование товара. Образец создания карточки показан на рисунке:

- Остальные колонки заполняем как показано ниже на рисунке;

- Используя гиперссылку Выписать счет-фактуру, формируем документ Счет-фактура выданный:

Проводки, полученные после проведения:

- Первая проводка: Дт 90.02.1 Кт 41.01 показывает общую сумму себестоимости продукции;

- Вторая проводка: Дт 62.02 Кт 62.01 показывает сумму зачисленного аванса покупателя;

- Третья проводка: Дт 62.01 Кт 90.01.1 показывает общую сумму реализации:

Результат движения документа:

Откроем документ Счет-фактура выданный, используя гиперссылку на созданный документ. Данный документ заполняется автоматически:

Согласно пп.15 п.5 ст.169 НК РФ в ред. Закона №150-ФЗ с 01.07.2016г. в счете-фактуре выданный указываем код видов товаров в соответствии с ТН ВЭД.

Так как не было изменений в форме и правилах заполнения счета-фактуры выданный (постановление Правительства РФ от 26.12.2011г. №1137), код ТН ВЭД выводится в графе 1, через запятую после наименования товара:

Шаг 12. Поступление оплаты за реализованный товар от покупателя ТОО «ВЕСНА»

На основании документа Счет на оплату создаем документ Поступление на расчетный счет. Раздел Банк и касса – Банк – Банковские выписки – Поступление , заполняется автоматически. В строчке Сумма указываем оставшуюся сумму. В нашем примере 500 000,00 руб.:

Проводки, полученные после проведения документа:

Шаг 13. Подтверждение применения нулевой ставки НДС

Создадим документ Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС :

Для заполнения таблицы документа применим кнопку Заполнить.

Обратите внимание, что в колонке Событие указывается Подтверждена ставка 0%:

На рисунках видим какие записи делаются в регистрах после проведения документа в 1С 8.3:

НДС по реализации 0%:

НДС с Продажи :

Шаг 14. Книга продаж

Сформируем Книгу продаж в разделе Отчеты – НДС – Книга продаж или раздел Продажи – НДС – Книга продаж :

Шаг 15. Декларация по НДС

Создадим документ Декларация по НДС в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты :

После выбора отчета появиться дополнительное окно. Образец заполнения показан на рисунке:

Используя кнопку Создать, сформируем отчет. Порядок заполнения налоговой декларации по НДС, утвержден приказом ФНС России от 29.10.2014г. №ММ-7-3/558.

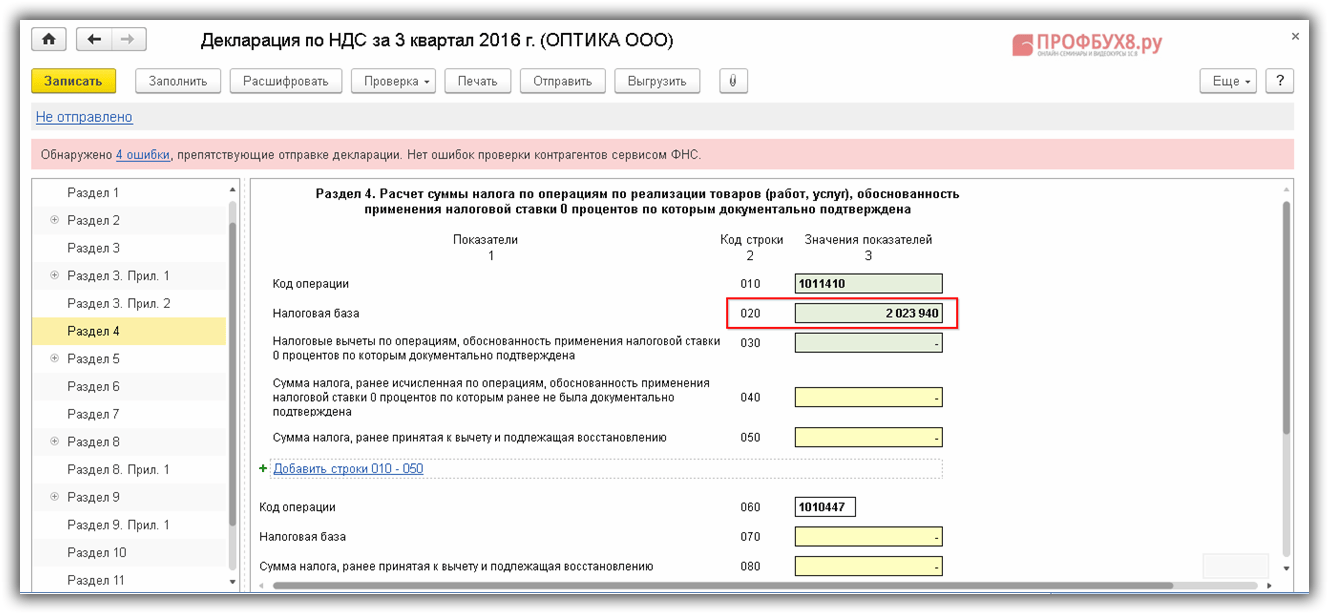

По отчету видим, что заявленная к вычету сумма НДС указана в разделе 3 по строчке 120 и совпадает с суммой указанной в Книге покупок:

По отчету видим, что сумма, указанная в разделе 4 по строчке 020 (Налоговая база), совпадает с суммой указанной в Книге продаж:

Шаг 16. Проверка счета 19

Сформируем оборотно-сальдовую ведомость по счету 19 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . По отчету видим, что счет 19 закрыт:

Разобраться с тем, где какие документы и справочники находятся, какие действия программа предпринимает автоматически, а какие вам придется делать самостоятельно, как настроить программу «под себя», какой порядок оформления документов и регламентной отчетности действует в 1С 8.3 – Вам поможет наш . Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

При экспорте применяется ставка налога на добавленную стоимость 0% на отгруженный товар или работу, услугу (далее по тексту товар). Для этого заключается с покупателем контракт, в котором оговариваются все условия, цена указывается или в валюте Российской Федерации или в валюте другой страны, в основном это доллар или евро. Контракт составляется и подписывается в основном на двух языках: «Продавца» и «Покупателя».

Отражение реализации при экспортной поставке

Чтобы отразить реализацию, независимо это будет реализация на внутренний или внешний рынок, применяется документ «Товары (накладная)» или «Товары, услуги, комиссия», находятся они в разделе «Продажи».

Ставку 0% нужно указать в столбце «НДС».

- Отражение выручки:

По Д-т указывается счёт 62.01 «Расчёты с покупателями и заказчиками»;

По К-т указывается счёт 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Списание себестоимости:

По Д-т указывается счёт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»;

По К-т указывается счёт 41.01 «Товары на складах».

- Отражение налога:

По Д-т указывается счёт 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)»;

По К-т указывается счёт 19.03 «НДС по приобретённым МПЗ».

Какой для подтверждения 0% существует срок?

Согласно кодекса (налогового), у налогоплательщика, есть срок, в который необходимо уложиться, для подтверждения налога 0%, он определён в количестве 180 дней (календарных) со дня размещения груза под таможенный режим экспорта. Для этого собирается пакет документов, предоставляется он в контролирующий орган вместе с декларацией.

Подтверждение налога на добавленную стоимость 0% в 1С

В разделе «Операции» в блоке «Закрытие периода» находится регламентная операция, отражающая подтверждение ставки 0% в 1С.

Выбираем журнал «Регламентный операции НДС», создаём в нём новый документ «Подтверждение нулевой ставки НДС».

Данная процедура необходима для сбора и регистрации документов, с не подтверждённой ставкой 0%, а также подтверждённой.

В шапке документа проставляется:

- Номер;

- Организация;

- Статья прочих расходов.

Табличную часть документов можно заполнить:

- Автоматически;

- Ручным способом.

При автоматическом заполнении необходимо нажать на позицию «Заполнить». После этого в таблице появятся весь список документов по реализации с НДС 0%, по ним правомерность, при экспортных поставках, использования ставки 0% не была подтверждена.

При заполнении таблицы в документе ручным способом нужно выбрать:

- Покупателя из справочника «Контрагенты»;

- Документ, который отражает реализацию (отгрузку) — «Реализация отгруженных товаров» или «Реализация (акт, накладная);

Затем в столбец «Событие» заносим информацию по сделкам со ставкой НДС 0%, которая была:

- Не подтверждена;

- Подтверждена.

По умолчанию программа сама определяет значение столбца «Событие».

По тем документам, по которым:

- Применение ставки 0% на дату проведения операции «Подтверждение нулевой ставки НДС» ещё не определена, нужно убрать из документа;

- Не подтверждена ставка НДС 0%, нужно указать новую ставку 10 % или 18 %, в зависимости от того к какой группе экспортный товар относится.

Также для не подтверждённого экспорта необходимо выбрать статью прочих расходов.

В Кодексе (налоговом) чётко не прописан порядок (алгоритм) начисления НДС, в случае не подтверждения правомерности применения ставки 0 %, предприятие самостоятельно выбирает вариант начисления НДС.

При этом по не подтвержденному налогу на добавленную стоимость формируются бухгалтерские записи на счетах:

- Списана на расходы сумма налога:

По Д-т указывается счёт 91.02 «Прочие расходы»;

По К-т указывается счёт 68.22 «Налог на добавленную стоимость по экспорту к возмещению».

- Начислен налог:

По Д-т указывается счёт 68.22 «НДС по экспорту к возмещению»;

По К-т указывается счёт 68.02 «НДС».

Необходимо помнить, что при подтверждении продавцом товара права применять ставку налога 0% в течение 180 дней (календарных) с момента реализации, нужно предъявить к вычету суммы по налогу, предоставленные поставщиком по товарам отгруженным в дальнейшем на экспорт.

Нужно своевременно, не торопясь проводить операции по экспортным поставкам в базе, из этого будет складываться достоверный результат по сделке, который в дальнейшем отразиться правильно в отчётности.

Экспортная продажа товаров оформляется в 1С с нулевой ставкой по НДС и имеет свою специфику. Для правильной регистрации экспорта необходимо произвести некоторые настройки в учетной политике организации-продавца. Рассмотрим подробно процесс настройки и реализации на базе программы 1С Бухгалтерия 8.3 . Заходим на вкладку меню «Главное», находим раздел «Организации», выбираем нужную (если учет ведется по нескольким организациям, например, на аутсорсе через 1С-онлайн) и открываем «Учетная политика». Можно внести изменения в настройку учетной политики текущего периода. Либо создать новую запись на последующий период (год), в зависимости от того, когда предполагается продавать товар на экспорт. Рассмотрим на примере создания новой. При нажатии на клавишу «Создать» открывается окошко с настройкой параметров. На данный момент интересует пункт «Настройка налогов и отчетов», которая располагается внизу окошка в виде гиперссылки:

Нажимаем и попадаем в меню данной настройки. Переходим на вкладку «НДС».

Необходимо отметить галочками два пункта:

Ведется раздельный учет входящего НДС.

Раздельный учет НДС по способам учета.

После этого настройка сохраняется. В связи с установкой, все создаваемые документы будут иметь отдельную колонку для указания способа учета.

Теперь перейдем на вкладку меню «Покупки», журнал «Поступления (акты, накладные)» и сформируем документ «Поступление товаров и услуг». Заполняем стандартным способом поля:

-

Счет на оплату (если выписывался ранее).

Табличную часть заполняем номенклатурными единицами с указанием количества и стоимости.

Контрагент.

Для того чтобы программа распознала, что приобретается экспортный товар, нужно в колонке «Способ учета НДС» установить значение «Блокируется до подтверждения 0%».

Смотрим движение документа в бухгалтерском и налоговом учете. Проводки ничем не отличаются от обычных по поступлению:

Теперь товар можно продать. Переходим на вкладку меню «Продажи», журнал «Реализация (акты, накладные)». Создаем новую реализацию. Все поля документа заполняются стандартным способом за исключение договора. Ставка НДС при этом должна быть указана 0%. Рассмотрим подробнее заполнение договора. Заходим в карточку контрагента и создаем договор:

Вид договора – с покупателем.

Цена в - указываем валюту (USD или EUR ), в которой будут происходить расчеты.

Оплата в – указывается аналогично:

После заполнения нажимаем «Записать и закрыть» и выбираем этот договор в реализацию. Автоматически по курсу выбранной валюты пересчитывается цена, общая сумма и НДС. Также в поле «Расчеты» отражаются валютные счета (62.21 и 62.22):

Подтверждение экспорта.

Неподтверждение экспорта.

На подтверждение и сбор документов экспорта в законодательстве РФ предусмотрен срок не более 180 дней. Допустим, комплект документов подготовлен и экспорт подтвержден. Это необходимо отразить в программе 1С. Для этого переходим на вкладку меню «Операции», находим раздел «Закрытие периода» и выбираем пункт «Регламентные операции НДС». Создаем новый документ с видом «Подтверждение нулевой ставки НДС».

В форме подтверждения необходимо установить актуальную дату и нажать клавишу «Заполнить». В табличной части появится созданная реализация с экспортным товаром. А в колонке «Событие» отразится «Подтверждена ставка 0%».

Проводим документ подтверждения и примем к вычету входящий НДС. Оформляется это при закрытии месяца (или квартала) обработкой «Закрытие месяца». Заходим в «Помощник по учету НДС», устанавливаем период и в разделе «Регламентные операции» выбираем «Формирование записей книги покупок (0%)». В выпадающем списке нажимаем «Открыть операцию»:

После чего открывается документ «Формирование записей книги покупок». Нажимаем клавишу «Заполнить документ», и в табличной части на вкладке «Приобретенные ценности» автоматически появится информация о документах на экспортный товар. А именно: кто поставщик, документ приобретения, документ отгрузки, состояние, вид ценности и так далее:

Проводим документ и формируем отчет «Книга покупок» за этот же период (квартал). В отчете отразится сумма НДС, принятая к вычету.

Теперь рассмотрим ситуацию, когда экспорт не подтвержден (причиной может быть – не уложились в сроки 180 дней). Это также необходимо отразить в программе 1С. Аналогичным образом создаем документ «Подтверждение нулевой ставки». Устанавливаем актуальную дату и нажимаем клавишу «Заполнить». В табличной части появится документ реализации. В колонке «Событие» устанавливаем «Не подтверждена ставка 0%».

В программе "1С:Бухгалтерия 8" автоматизирован учет НДС по приобретенным товарам, реализуемым с применением ставки НДС 0 % (для экспортных операций и сходных случаев). Регламентная операция подтверждения ставки 0 % позволяет зарегистрировать факт подтверждения или не подтверждения ставки НДС 0 % по таким операциям. Е.В. Барышникова, консультант, на практических примерах рассматривает порядок учета экспортного НДС в программе "1С:Бухгалтерия 8".

В соответствии с пунктом 1 статьи 164 НК РФ при осуществлении операций по реализации товаров (продукции) на экспорт налогообложение производится по ставке 0 %, при этом налогоплательщик обязан подтвердить свое право на применение данной ставки. Пакет документов для подтверждения права применения ставки 0 % налогоплательщик обязан предоставить в срок не позднее 180 календарных дней, считая с даты помещения товаров (продукции) под таможенный режим экспорта. В том случае, если налогоплательщик не смог в установленные сроки подтвердить свое право на применение налоговой ставки 0 %, он обязан исчислить НДС с суммы реализации по ставке 18 % (10 %).

Рассмотрим порядок отражения операций по учету экспортного НДС в "1С:Бухгалтерии 8".

В регистре сведений "Учетная политика организаций" на закладке "Учет НДС" необходимо установить флаг "Организация осуществляет реализацию без НДС или с НДС 0%". При установке данного флага включается механизм использования партионного учета, необходимый для отслеживания партий реализации с НДС и НДС 0 %.

Порядок действий пользователя при экспортных операциях представлен в таблицах 1 и 2. Он зависит от того, подтверждена или нет ставка 0 %.

Таблица 1

Право применения ставки 0 % подтверждено налогоплательщиком

Хозяйственная операция |

Документ / Отчет |

Проводки по учету НДС |

Комментарий |

|

"Поступление товаров и услуг" |

Дебет 19.03 Кредит 60.1 |

|||

Дебет 68.02 Кредит 19.03 |

Предъявление НДС к вычету осуществляется, если не известно, что товар будет реализован на экспорт |

|||

Формирование книги покупок |

"Книга покупок" |

|||

"Реализация товаров и услуг" |

Дебет 19.07 Кредит 19.03 |

|||

"Восстановление НДС" |

Дебет 19.03 Кредит 68.02 |

Документ используется в том случае, если ранее НДС поставщика был принят к вычету; восстановленный НДС отражается в дополнительном листе книги покупок за период, в котором НДС был принят к вычету |

||

Налогоплательщиком получено подтверждение права применения налоговой ставки 0 % |

В табличной части документа в колонке "Событие" выбрать - "Подтверждена ставка 0 %" |

|||

"Формирование записей книги покупок" |

Дебет 68.02 Кредит 19.07 |

|||

Формирование книги покупок |

"Книга покупок" |

Таблица 2

Право применения ставки 0% не подтверждено

Хозяйственная операция |

Документ / Отчет |

Проводки по учету НДС |

Комментарий |

|

Поступление товара (ставка 18 %) |

"Поступление товаров и услуг" |

Дебет 19.03 Кредит 60.1 |

||

НДС поставщика предъявлен к вычету |

"Формирование записей книги покупок" |

Дебет 68.02 Кредит 19.03 |

Предъявление НДС к вычету осуществляется, если не предполагается реализация на экспорт |

|

Формирование книги покупок |

"Книга покупок" |

|||

Реализация товара на экспорт (ставка 0 %) |

"Реализация ТМЦ и услуг" |

Дебет 19.07 Кредит 19.03 |

||

Восстановление НДС ранее принятого к вычету |

"Восстановление НДС" |

Дебет 19.03 Кредит 68.02 |

Документ используется в том случае, если ранее НДС поставщика был принят к вычету; восстановленный НДС отражается в дополнительном листе книге покупок за период, в котором НДС был принят к вычету |

|

Налогоплательщиком не получено подтверждение права применения налоговой ставки 0 % |

"Подтверждение нулевой ставки НДС" |

Дебет 68.22 Кредит 68.02 |

В табличной части документа в колонке "Событие" выбрать - "Не подтверждена ставка 0 %", в колонке "Ставка НДС" выбрать соответствующую ставку НДС для начисления налога. На закладке "Дополнительно" указать статью прочих расходов |

|

Начисление НДС |

"Формирование записей книги продаж" |

В документе установить флаг "По реализации со ставкой 0%" |

||

Формирование книги продаж |

"Книга продаж" |

На панели отчета установить флаг "формировать дополнительные листы" |

||

Предъявление суммы НДС к вычету |

"Формирование записей книги покупок" |

Дебет 68.02 Кредит 19.07 |

В документе установить флаг "Предъявлен к вычету НДС 0 %" |

|

Формирование книги покупок |

"Книга покупок" |

На панели отчета установить флаг "формировать дополнительные листы" |

Пример 1. Подтверждение на право применения ставки НДС 0 % получено

Организация ООО "РМС" осуществляет реализацию товара, в т. ч. на экспорт. 15 февраля 2008 года была реализована партия товара на экспорт. 15 июля 2008 года получено подтверждение на право применения ставки НДС 0 %.

ООО "РМС" приобретена партия товара на общую сумму 5 000 000 руб. (в т. ч. НДС 18 % - 763 711,86 руб.). 15 февраля 2008 года партия товара реализована на экспорт.

Для отражения факта реализации товара используется документ "Реализация товаров и услуг (главное меню Продажа -> Реализация товаров и услуг).

В табличной части документа при реализации на экспорт в колонке "% НДС" установить значение - 0 %.

При проведении документа формируются проводки:

Дебет 90.02.1 Кредит 41.01 - списана себестоимость товара; Дебет 19.07 Кредит 19.03 - отражен НДС при реализации по ставке НДС 0 %; Дебет 62.01 Кредит 90.01.1 - отражена выручка от реализации товара; Дебет 62.01 Кредит 62.01 - зачтен аванс от покупателя (проводка формируется в случае перечисления предоплаты от покупателя за товар).

В соответствии с пунктом 3 статьи 172 НК РФ суммы НДС, предъявленные поставщиком, по товарам, реализованным по ставке НДС 0 %, могут быть предъявлены к вычету после подтверждения права применения нулевой ставки.

Подтверждение права применения должно быть получено налогоплательщиком в течение 180 дней с момента реализации.

В том случае, если НДС, предъявленный поставщиком, был ранее принят к вычету, то по факту реализации партии товара на экспорт, необходимо провести операцию по восстановлению НДС. Документ заполняется автоматически, если есть суммы к восстановлению.

Дебет 19.03 Кредит 68.02 - восстановлен НДС, ранее принятый к вычету.

Восстановленные суммы НДС отражаются на дополнительном листе книги покупок за период, в котором НДС был принят к вычету. Для этого в документе "Восстановление НДС" необходимо установить флаг "Запись доп. листа" и указать в соответствующей колонке корректируемый период, а при формировании отчета "Книга покупок" установить флаг "формировать Дополнительные листы" и установить период (за текущий или корректируемый).

В случае, если НДС поставщика ранее к вычету не принимался - документ "Восстановление НДС" не используется.

Факт получения подтверждения права применения нулевой ставки регистрируется в системе документом "Подтверждение нулевой ставки НДС" (главное меню Продажа -> Ведение книги продаж -> Подтверждение нулевой ставки НДС). По кнопке "Заполнить" в табличную часть документа вносятся данные обо всех операциях по реализации с применением ставки НДС 0 %. По условиям примера, в табличной части документа отразятся данные по партии товара, реализованного на экспорт 15 февраля 2008 года (см. рис. 1).

Рис. 1

В колонке "Событие" для подтверждения права необходимо выбрать значение "Подтверждена ставка 0%" (по умолчанию система сама определяет данное значение, при необходимости пользователь редактирует значение этой колонки).

При проведении документ не формирует проводок по подтверждению ставки 0 %.

Для отражения в Книге покупок сумм НДС, предъявленных поставщиком по товарам, реализованным по ставке 0 %, необходимо воспользоваться документом "Формирование Книги покупок" (главное меню Покупка -> Ведение книги покупок -> Формирование книги покупок).

Документ имеет два режима:

- принятие НДС к вычету по ценностям, используемым для операций, облагаемых НДС по ставкам 18 %, 10 % и т. п., кроме ставки 0 %;

- принятие НДС к вычету по ценностям, использованным для операций, облагаемых НДС по ставке 0 %.

Выбор режима осуществляется при помощи флага "Предъявлен НДС к вычету 0%" - если он установлен, используется режим, связанный с применением ставки НДС 0 % по реализации. Заполнение документа осуществляется автоматически по кнопке "Заполнить" - см. рис. 2.

Рис. 2

При проведении документ формирует проводки:

Дебет 68.02 Кредит 19.07 - предъявлен НДС к вычету.

Для формирования Книги покупок используется отчет "Книга покупок" (главное меню Покупка -> Ведение книги покупок -> Книга покупок).

Пример 2. Подтверждение на право применения ставки НДС 0 % в течение 180 дней не получено

Организация ООО "РМС" осуществляет реализацию товара, в т. ч. на экспорт. 15 февраля 2008 года была реализована партия товара на экспорт. В течение 180 дней организацией не получено подтверждение на право применения ставки НДС 0 %.

При невозможности подтверждения применения ставки НДС 0 %, налогоплательщик обязан начислить НДС по реализации. Для этой цели используется документ "Подтверждение нулевой ставки НДС". На закладке "Документы реализации" в колонке "Событие" выбрать значение - "Не подтверждена ставка 0%". Определение суммы НДС зависит от выбранного варианта начисления НДС в "Учетной политике организаций".

Для определения суммы НДС возможно использование двух вариантов (см. рис. 3):

- НДС выделяется с выручки;

- НДС рассчитывается сверху.

Рис. 3

В связи с тем, что в НК РФ четко не установлен порядок начисления НДС при невозможности подтверждения правомерности применения ставки НДС 0 %, то выбор варианта начисления НДС предоставлен на усмотрение пользователя.

На закладке "Дополнительно" следует указать статью прочих расходов.

При проведении документ формирует проводки:

Дебет 68.22 Кредит 68.02 - начислен НДС по реализации; Дебет 91.02 кредит 68.22 - списана сумма НДС на расходы.

Сумма начисленного НДС должна быть отражена в книге продаж - для этого необходимо воспользоваться документом "Формирование Книги продаж", указав в соответствующих колонках корректируемый период и необходимость отражения данной операции на дополнительном листе книги продаж.

Сумма предъявленного НДС к вычету должна быть отражена в книге покупок - для этого необходимо воспользоваться документом "Формирование Книги покупок".

При заполнении Декларации по НДС суммы налога по ставке 0 % разделяются по кодам операций. Заполнение данных с распределением по кодам осуществляется вручную.